Niinhän siinä sitten kävi, että blogi oli puolivuotta pois mielestä. Säästäminen sen sijaan ei ole loppunut ja muiden blogit ovat olleet kokoajan tiukassa seurannassa.

Alkuvuodesta olin siis 4 kuukautta työttömänä. Sitten minulla kävi toukokuussa tuuri ja sain koulutusta vastaavan määräaikaisen työn. Työpaikka oli noin tunnin ajomatkan päässä kodista, joten puoli kesää meni ajellessa tuota väliä. Elokuussa löysimme sopivan vuokra-asunnon lähempää ja muutimme uuteen paikkaan. Muutto tällä porukalla oli aika kova puristus. Siihen meni paljon voimia ja rahaa. Muutto oli kuitenkin hyvä juttu, koska sain kesällä töistä suhteita ja niiden avulla löysin toisen firman josta sain heti uuden työn, kun toinen sopimus loppui. Uusikin työ on määräaikainen, mutta sillä pääsee jo pitkästi ensivuoden puolelle ja sen jatkostakin on alustavasti mainittu.

Alkuvuodesta olin siis 4 kuukautta työttömänä. Sitten minulla kävi toukokuussa tuuri ja sain koulutusta vastaavan määräaikaisen työn. Työpaikka oli noin tunnin ajomatkan päässä kodista, joten puoli kesää meni ajellessa tuota väliä. Elokuussa löysimme sopivan vuokra-asunnon lähempää ja muutimme uuteen paikkaan. Muutto tällä porukalla oli aika kova puristus. Siihen meni paljon voimia ja rahaa. Muutto oli kuitenkin hyvä juttu, koska sain kesällä töistä suhteita ja niiden avulla löysin toisen firman josta sain heti uuden työn, kun toinen sopimus loppui. Uusikin työ on määräaikainen, mutta sillä pääsee jo pitkästi ensivuoden puolelle ja sen jatkostakin on alustavasti mainittu.

Nyt kun tilanne on hieman tasoittunut olen varovasti käynyt läpi raha-asioita kesältä. Rahaa on mennyt välillä aika kovastikin. Esimerkiksi elokuussa meidän piti maksaa kahta asuntoa noin 10 päivää yhtäaikaa, siihen meni noin 400 euroa rahaa. Mutta se helpotti muuttoa, kun ei tarvinnut yhdessä päivässä kaikkea tehdä. Muuttoautoon ja laatikoihin meni reilu 200 euroa.

Tulot oman alan töissä ovat ollut lähes samaa luokkaa, kuin alkuvuonna saamani ansiopäiväraha. Alkuvuoden reilu päiväraha johtui siitä, että aikaisemmin opiskeluaikana tienasin kesätöissä parhaimmillaan tuplat siitä mitä nyt. Nyt, kun olen aloitellut työuraani oman alan töissä peruspalkalla ja työssäoloehto on täyttynyt uudelleen nykyisen työn loppuessa päivärahani olisi paljon pienempi. Pitää toivoa, että työt ja tulot vakiintuisivat ehkä jopa keväällä. Jos näin ei käy, olen miettinyt, että alan säästäämään rahaa pelkästään ASP-tilille. Haluasimme päästä omaan asuntoon asumaan mahdollisimman pian.

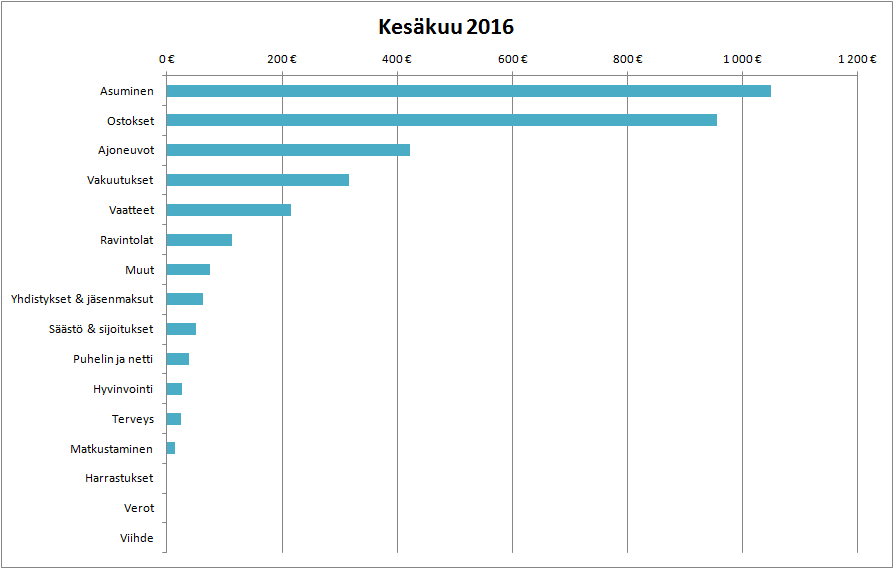

Tässä yhteenvetona ja itselle muistiin näitä kulutuksia:

Q2/2016

Q3/2016

Oho, onpas sitä kulutettu, mutta onneksi on jotakin siirretty säästöönkin. Kohta onkin koko vuosi paketissa. Minä teen jossain vaiheessa yhteenvetoa menneestä vuodesta ja säästöistä!